Rentenversicherungspflicht für Selbstständige

Aktualisiert am 12/27/2024

- Warum eine Rentenversicherungspflicht?

- Das Wichtigste auf einen Blick

- Aktueller Stand der Altersvorsorgepflicht

- Wen betrifft die Rentenversicherungspflicht?

- Wie hoch ist der Beitrag bei Versicherungspflicht?

- Kritik an der Rentenversicherungspflicht

- Befreiung von der Altersvorsorgepflicht

- Unsere Meinung zur Versicherungspflicht

Was lange in der Politik diskutiert wurde, wird jetzt Realität: Die Rentenversicherungspflicht für Selbstständige ist geplant!

Laut dem Ampel-Koalitionsvertrag gilt künftig für alle Selbstständigen, die ein neues Gewerbe oder eine neue Tätigkeit aufnehmen, die Pflicht, sich in der gesetzlichen Rentenversicherung abzusichern. Aber keine Sorge, es gibt eine Alternative: Wer nachweisen kann, dass er eine private Altersvorsorge hat, die insolvenz- und pfändungssicher ist und eine Rente garantiert, kann sich befreien lassen.

Was das für dich als Selbstständiger bedeutet und wie du geschickt deine Optionen nutzt, um der gesetzlichen Altersvorsorgepflicht zu entkommen, erfährst du hier im Detail.

Warum eine Rentenversicherungspflicht?

Eine gute Rentenversicherung ist für Selbstständige und Freiberufler ebenso unverzichtbar wie für Arbeitnehmer. Der entscheidende Unterschied: Während Arbeitnehmer verpflichtet sind, in die gesetzliche Rentenversicherung einzuzahlen, gilt diese Pflicht für Selbstständige bisher nur in wenigen Ausnahmefällen. Doch genau das soll sich bald ändern!

Der Hauptgrund dafür ist, dass von den rund vier Millionen Selbstständigen und Freiberuflern in Deutschland ca. drei Millionen von Altersarmut bedroht sind. Diese dramatische Zahl wurde durch einen Forschungsbericht des IZA aufgedeckt.

Das Wichtigste auf einen Blick

Die Rentenversicherungspflicht für Selbstständige soll laut Koalitionsvertrag eingeführt werden.

Wann genau das umgesetzt wird und was genau unter den Begriff „neue Selbstständigkeit“ fällt, ist allerdings noch offen.

Höchstwahrscheinlich wird die Rürup-Rente das einzige private Altersvorsorgeprodukt sein, mit dem du dich von der Altersvorsorgepflicht befreien kannst.

Aktueller Stand der Altersvorsorgepflicht

2012

Arbeitsministerin Ursula von der Leyen macht einen Vorschlag zur Rentenversicherungspflicht für Selbstständige.

2019

Arbeitsminister Hubertus Heil plant die Einführung der Versicherungspflicht (COVID-19-Pandemie macht ihm einen Strich durch die Rechnung).

2024

Stellungnahme der Bundesregierung: „Im Koalitionsvertrag wurde vereinbart, für alle neuen Selbstständigen, die keinem obligatorischen Alterssicherungssystem unterliegen, eine Pflicht zur Altersvorsorge mit Wahlfreiheit einzuführen. Selbstständige sollen in der gesetzlichen Rentenversicherung versichert sein, sofern sie nicht im Rahmen eines einfachen und unbürokratischen Opt-out ein privates Vorsorgeprodukt wählen, das bestimmten Voraussetzungen genügen muss.“ (Quelle: Bundestag )

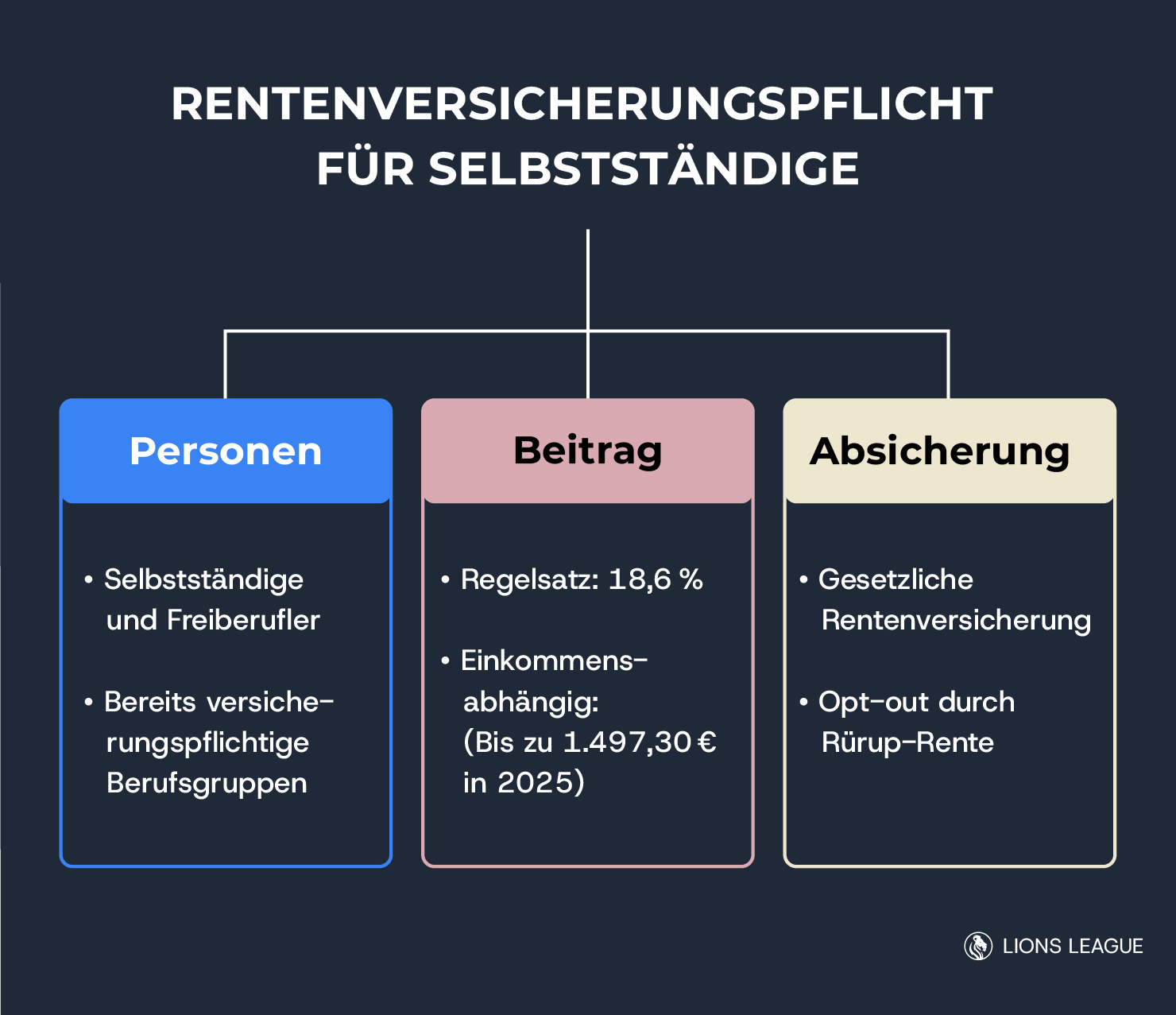

Wen betrifft die Rentenversicherungspflicht?

Selbstständige und Freiberufler

Berufsgruppen, die bereits heute versicherungspflichtig sind (z. B. Künstler, Handwerker)

Wie hoch ist der Beitrag bei Versicherungspflicht?

Als Selbstständiger sollst du zwischen zwei Optionen für die Berechnung wählen können:

Regelbeitrag (bis zum vierten Jahr nach Aufnahme: Halber Regelbeitrag)

Einkommensabhängiger Beitrag (18,6 % des Einkommens)

| 2024 | 2025 |

|---|---|---|

Regelbeitrag | 657,51 € mtl. | 696,57 € mtl. |

Halber Regelbeitrag | 328,76 € mtl. | 348,29 € mtl. |

Mindestbeitrag | 100,70 € mtl. | 103,42 € mtl. |

Höchstbeitrag | 1.403,30 € mtl. | 1.497,30 € mtl. |

Kritik an der Rentenversicherungspflicht

Die Rentenversicherungspflicht für Selbstständige wird teilweise kritisiert. Die häufigsten Gegenargumente sind:

Finanzielle Belastung für Selbstständige, insbesondere in der Gründungsphase

Eingeschränkte Flexibilität bei der Wahl der Vorsorgeprodukte

Bürokratischer Aufwand, da Selbstständige Nachweise über Einkünfte und Absicherung erbringen müssen

Kein Anspruch auf Kapitalauszahlung, da nur monatliche Verrentung möglich ist

Nach Prüfung der Kritik hält die Bundesregierung die Pflicht zur Altersvorsorge für Selbstständige allerdings immer noch für sachgerecht. (Quelle: Deutscher Bundestag Drucksache 20/12611)

Befreiung von der Altersvorsorgepflicht

Wer sich nicht von der Versicherungspflicht befreit, wird verpflichtet, in die gesetzliche Rentenversicherung einzuzahlen. Das werden wohl die wenigsten Selbstständigen freiwillig machen wollen. Durch die Opt-out Möglichkeit kannst du dich allerdings von der Rentenversicherungspflicht befreien lassen.

Wenn du nachweisen kannst, dass du ausreichend privat vorgesorgt hast, kannst du dich befreien lassen. Als „ausreichend“ definiert die Bundesregierung Produkte, die folgende Kriterien erfüllen:

Pfändungssicher

Insolvenzgeschützt

Garantierte monatliche Rente

Ausreichende Beitragshöhe

Befreiung mittels Rürup-Rente

Aus heutiger Sicht kommt für die Befreiung nur die Rürup-Rente in Frage. Diese ist schon heute für Selbstständige aufgrund ihrer hohen Steuervorteile attraktiv. Seit 2024 dürfen bereits 100 % der Beiträge abgesetzt werden.

Dieser Steuervorteil existiert, um Selbstständige zu motivieren privat vorzusorgen. Jetzt besteht die Befürchtung, dass dieser Steuervorteil abgeschafft wird, sobald die Vorsorge verpflichtend wird (da dann kein Anreiz mehr nötig ist). Das ist ein weiterer Grund, sich noch rechtzeitig die aktuellen Konditionen zu sichern. Die Rentenversicherungspflicht für Selbstständige im Überblick:

Unsere Meinung zur Versicherungspflicht

Hast du bereits mit einer Rürup-Rente vorgesorgt, kannst du den „Opt-out“ nutzen und musst nichts weiter tun.

Solltest du noch keine private Altersvorsorge haben, kannst du jetzt zu den aktuell geltenden gesetzlichen Regelungen einen Vertrag abschließen. So sicherst du dir Steuervorteile und umgehst die Rentenversicherungspflicht.

Wer sich als Selbstständiger nicht um seine private Altersvorsorge kümmert, wird konsequenterweise in die gesetzliche Rentenversicherung eingebunden. Denn warum sollte man nicht in das System einzahlen, von dem man später potenziell Grundsicherung bezieht, weil man keine Altersvorsorge betrieben hat?

All diese Punkte zu kennen ist super - doch die richtige Umsetzung deines Vermögensaufbaus macht den Unterschied! Keine Sorge, wir sind hier, um dich zu unterstützen. Oft fehlen das Netzwerk oder der Zugang zu exklusiven Investmentmöglichkeiten. Genau hierbei können wir dir helfen. Mein Name ist Christoph, Gründer der LIONS LEAGUE. Seit 14 Jahren unterstützen wir Privatpersonen und Firmen dabei, ihre Ziele im Vermögensaufbau zu erreichen. Gerne .

Diese Vorteile erwarten dich

Sicherheit

Unsre Beratung ist für dich 100 % kostenfrei.

Vermögensaufbau

Wir optimieren nicht nur deine Rendite, sondern sichern dir auch Steuervorteile.

Vertrauen

Mit unserer langfristigen Betreuung begleiten wir dich zu deinen Zielen.

WIE ES

FUNKTIONIERT

1. Analyse

Wir analysieren deine Situation und Ziele

2. Finanzstrategie

Gemeinsam erstellen wir deine individuelle Strategie

3. Wir kümmern uns

Wir halten dir mit unserem Service den Rücken frei