Vermögen aufbauen: Wie du erfolgreich Geld anlegst

Aktualisiert am 7/6/2025

- Das Wichtigste in Kürze

- Money-Mindset

- Vermögenswerte vs. Verbindlichkeiten

- Überblick über Finanzen

- Zinseszinseffekt

- Inflation & Geldentwertung

- Investmentstrategien

- Anlagemöglichkeiten

- Steuern auf Erträge

- Möglichkeiten der privaten Altersvorsorge

- Minimierung des Verlustrisikos

- Nachhaltige Geldanlage

- Erfolgsprinzipien erfolgreicher Anleger

- Häufige Fragen zum Vermögensaufbau

Du möchtest dein Geld sinnvoll anlegen, die Grundlagen des Vermögensaufbaus verstehen und die besten Investmentstrategien kennenlernen? Dieser Ratgeber führt dich Schritt für Schritt durch die wichtigsten Aspekte, die dich in der Welt der Finanzen weiterbringen. Ob Zinseszins, nachhaltige Investments oder clevere Steuerstrategien – wir zeigen dir, wie du dein Kapital optimal einsetzt und langfristig Vermögen aufbaust.

Das Wichtigste in Kürze

Ein starkes Money-Mindset bedeutet, limitierende Glaubenssätze über Geld abzulegen. Setze klare finanzielle Ziele, investiere in deine Bildung und denke positiv über Geld. Nur so wirst du langfristig finanziellen Erfolg erleben.

Vermögenswerte vs. Verbindlichkeiten

Vermögenswerte (z. B. Immobilien, Aktien) steigern deinen Wohlstand, während Verbindlichkeiten (z. B. Konsumkredite) ihn reduzieren. Fokussiere dich darauf, dein Kapital in Vermögenswerte zu investieren.Überblick über Finanzen

Ein klarer Überblick über deine Einnahmen und Ausgaben bildet die Basis jeder erfolgreichen Finanzplanung. Nutze Budget-Tools oder Kontenmodelle, um Sparpotenziale zu identifizieren und langfristig finanzielle Ziele zu erreichen.Zinseszinseffekt

Der Zinseszinseffekt ermöglicht exponentielles Wachstum deines Kapitals. Je früher du investierst, desto stärker profitierst du von diesem Effekt.Inflation & Geldentwertung

Inflation vermindert die Kaufkraft deines Geldes. Investiere in inflationsresistente Werte wie Immobilien oder Rohstoffe, um langfristig Vermögen zu schützen.Investmentstrategien

Das magische Dreieck der Geldanlage – Sicherheit, Rendite und Verfügbarkeit – hilft dir, deine Anlagestrategie an deinen Zielen und deiner Risikobereitschaft auszurichten.Anlagemöglichkeiten

Von sicheren Optionen wie Festgeld bis zu risikoreicheren Investments wie Kryptowährungen: Wähle Anlagen, die zu deinen Zielen und deinem Risikoprofil passen.Steuern auf Erträge

Minimiere deine Steuerlast durch kluge Strategien, z. B. Freistellungsaufträge, ETFs oder eine steueroptimierte Verkaufsstrategie. Informiere dich über legale Wege, um mehr von deinen Erträgen zu behalten.Möglichkeiten der privaten Altersvorsorge

Ob private Vorsorge, betriebliche Modelle oder staatlich geförderte Optionen wie die Rürup-Rente – passe deine Altersvorsorge individuell an deine Bedürfnisse an.Minimierung des Verlustrisikos

Diversifiziere dein Portfolio, nutze den Cost-Average-Effekt und informiere dich über Risiken, um dein Kapital zu schützen.Nachhaltige Geldanlage

Investiere in grüne und soziale Projekte oder ESG-konforme Fonds. Nachhaltige Anlagen verbinden finanzielle Rendite mit sozialem und ökologischem Nutzen.Erfolgsprinzipien erfolgreicher Anleger

Lerne von den Besten: Geduld, langfristige Strategien und das Vertrauen in den Zinseszinseffekt sind die Schlüssel zum Erfolg. Investoren wie Warren Buffett zeigen, wie wichtig Disziplin und Weitsicht sind.

Money-Mindset

Um finanziell frei zu werden, ist es essenziell, die eigene Einstellung zum Thema Geld zu hinterfragen. Oft tragen wir limitierende Glaubenssätze in uns, deren Ursprung uns nicht einmal bewusst ist – vielleicht von einem Lehrer, den wir kaum respektiert haben, oder von Aussagen aus der Kindheit.

Robert Kiyosaki, der Autor von „Rich Dad Poor Dad“, bringt es auf den Punkt:

„Ein Mensch kann gut ausgebildet, beruflich erfolgreich und dennoch finanziell ungebildet sein. Solche Menschen arbeiten oft mehr, als sie müssen, weil sie gelernt haben, wie man schwer arbeitet, aber nicht, wie sie ihr Geld für sich arbeiten lassen können.“

Weit verbreitete Glaubenssätze zu Geld – und ihre Wirkung

„ Über Geld spricht man nicht.“ – Wie soll man dann etwas über Geld lernen?

„Geld verdirbt den Charakter.“ – Geld macht den Charakter nicht schlechter, sondern sichtbarer – sowohl positiv als auch negativ.

„Wer reich werden will, muss hart arbeiten.“ – Wo steht das geschrieben? Und wie viele Gelegenheiten übersehen wir, wenn wir nur an diese Regel glauben?

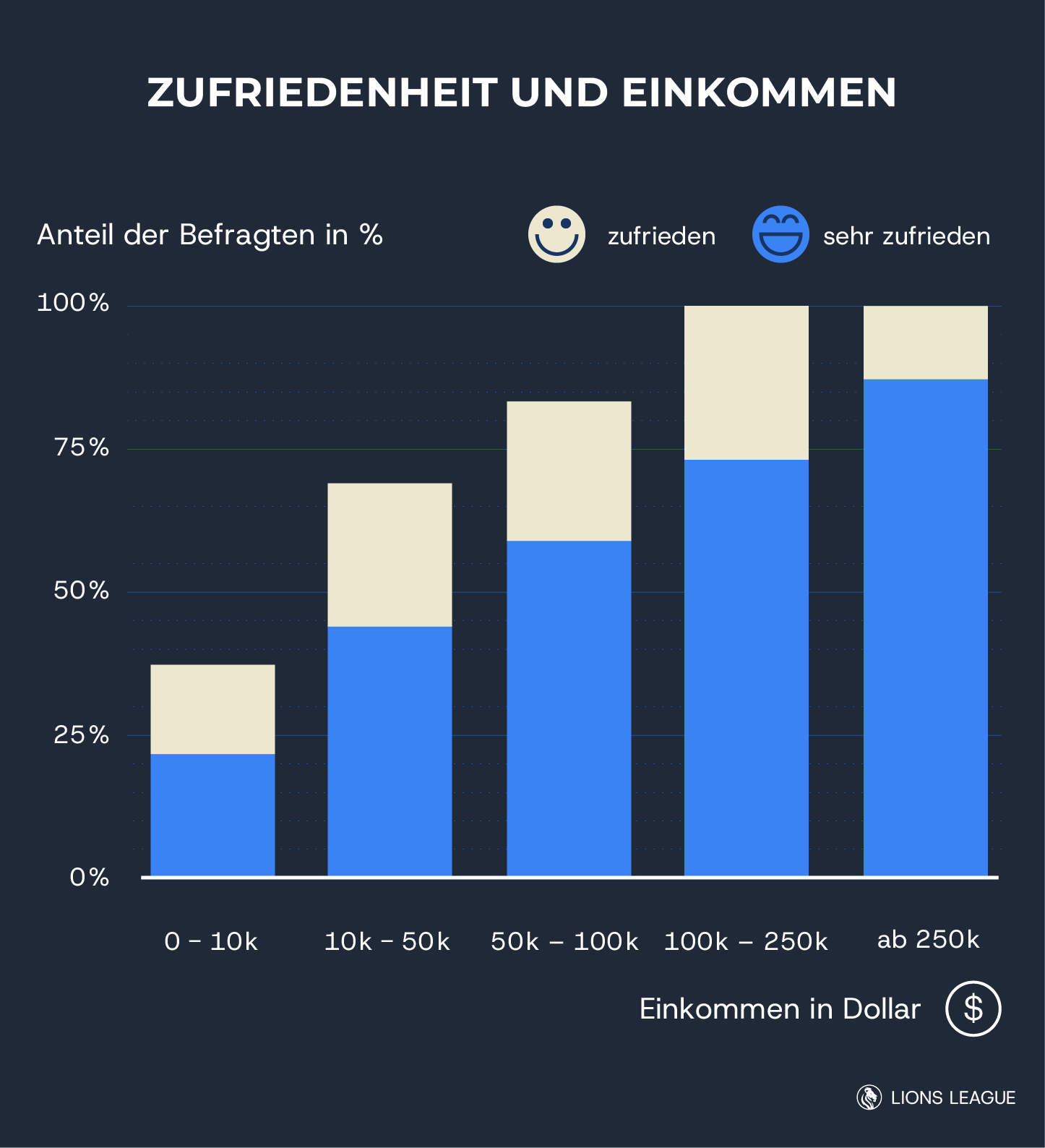

„Geld macht nicht glücklich.“ – Wie du an folgender Grafik erkennen kannst, ist diese Aussage ist schlicht falsch. Studien zeigen, dass Geld bis zu einem gewissen Punkt Zufriedenheit und Freiheit fördert.

Wenn du glaubst, Geld sei schlecht oder „unwichtig“, wird es dir schwerfallen, es zu verdienen und zu behalten. Solche Denkmuster stammen oft aus unserem Umfeld – Eltern, Freunde, Lehrer oder berufliche Erfahrungen. Doch es gibt Wege, dein Money-Mindset zu verbessern.

Wie verbesserst du dein Money-Mindset?

Situation verstehen und akzeptieren

Reflektiere, welche Gefühle Geld bei dir auslöst. Diese Selbstbeobachtung ist der erste Schritt, um deine Einstellung zu ändern.

Wirst du nervös, wenn du deinen Kontostand überprüfst?

Bezahlst du Rechnungen sofort oder schiebst du sie auf?

Reframing – Denkmuster umkehren

Jeder kann seine Sichtweise auf Geld bewusst verändern.

Beispiel: Statt „Geld verdirbt den Charakter“ denke: „Mit Geld habe ich ein Werkzeug, um das Leben meiner Mitmenschen und mir zu verbessern.“

Klare Ziele setzen

Langfristige Ziele geben deinem Handeln Struktur.

Wenn du Ziele formulierst, übernimmst du Verantwortung für deinen finanziellen Erfolg.

Wissen aneignen

Wissen ist Macht – und der Schlüssel zur finanziellen Kontrolle.

Bilde dich weiter mit Büchern, Hörbüchern, Videos und Inhalten von erfolgreichen Personen. Einige Empfehlungen:

Rich Dad Poor Dad von Robert T. Kiyosaki

Think and Grow Rich von Napoleon Hill

Der Weg zur finanziellen Freiheit von Bodo Schäfer

Schließe dich einem Unternehmer-Netzwerk an

Und, last but not least: diesen Artikel lesen und nutzen ;)

Umsetzung und Erfahrungen sammeln

Erstelle einen Handlungsplan und setze ihn um.

Fürchte keine Fehler – sie sind wertvolle Lektionen.

Feier deine Fortschritte, um motiviert zu bleiben.

Warum man doch über Geld sprechen sollte

Menschen, die sagen „Geld ist nicht wichtig“, geraten oft durch Geldsorgen in Situationen, in denen sie ständig an Geld denken müssen.

Menschen, die die Bedeutung von Geld erkannt haben, leben hingegen freier. Sie müssen sich weniger um Geld kümmern und können ihre Energie auf andere Bereiche konzentrieren.

Ein positives Money-Mindset öffnet den Blick für Chancen und Möglichkeiten, Geld zu verdienen und Vermögen aufzubauen.

Deine Gedanken prägen deine Emotionen, deine Emotionen formen deine Worte und Handlungen – und diese bestimmen letztlich dein Leben. Achte deshalb auf deine Einstellung zum Thema Geld.

Bezahl dich zuerst

Eine der wichtigsten Erkenntnisse lautet: Sparen ist keine Einschränkung, sondern ein Zeichen der Selbstachtung. In der Regel bezahlst du immer zuerst andere – Vermieter, Versicherungen, Restaurants oder Friseure. Dreh den Spieß um: Bezahl dich zuerst, indem du einen festen Anteil deines Einkommens für dich selbst sparst.

Langfristig denken

Mit dem richtigen Money-Mindset fällt es leichter, langfristig zu planen.

Stell dir vor: Statt ein Huhn für einen einmaligen Fleischgewinn zu schlachten, kannst du es behalten und ein Leben lang von seinen Eiern profitieren.

Das beste Investment

Das Investment mit der höchsten Rendite ist das in deine eigene finanzielle Bildung.

Vermögenswerte vs. Verbindlichkeiten

Die meisten Menschen verbringen ihr Arbeitsleben damit, Verbindlichkeiten zu begleichen, ohne jemals echte Vermögenswerte aufzubauen. Doch wahre finanzielle Freiheit erreichst du erst, wenn deine Vermögenswerte deine Verbindlichkeiten übersteigen.

Was ist der Unterschied? Vermögenswerte bringen dir Geld in die Tasche. Verbindlichkeiten ziehen dir Geld aus der Tasche.

Hier einige Beispiele

Vermögenswerte | Verbindlichkeiten |

|---|---|

Wertpapiere (Aktien, Fonds, ETFs…) | Konsumkredite wie 0% Finanzierungen |

Immobilien, die du vermietest | Eigenheim |

Dein eigenes Unternehmen | Teurer Lifestyle |

Wertsteigernde Oldtimer oder Kunst | Auto und Leasing |

Und vor Allem: Du selbst (Wissen) | Markenkleidung |

Sind Schulden immer schlecht?

Nein, nicht alle Schulden sind gleich:

„Gute Schulden“ entstehen, wenn du ein Darlehen für Vermögenswerte aufnimmst, wie etwa eine Immobilie, die dir Mieteinnahmen bringt oder im Wert steigt. Solche Schulden können dir helfen, langfristig Vermögen aufzubauen.

„Schlechte Schulden“ sind Kredite für Verbindlichkeiten. Sie führen dich oft ins Hamsterrad, weil du Zinsen zahlst, ohne gleichzeitig Vermögen aufzubauen.

Überblick über Finanzen

Das Fundament einer soliden Finanzstrategie ist der Überblick über deine Finanzen. Mit den folgenden Methoden kannst du Klarheit schaffen und eine Grundlage für finanziellen Erfolg legen.

Wohlstand beginnt mit Kontrolle

Wohlstand entsteht nicht nur durch Geldverdienen, sondern vor allem durch kluges Geldmanagement. Um unnötige Ausgaben zu vermeiden, solltest du regelmäßig deine Einnahmen, Ausgaben und Lebenshaltungskosten dokumentieren.

Unser Tipp: Nutze eine einfache Methode wie eine Excel-Tabelle, um deine Finanzen zu tracken.

Zwei entscheidende Fragen:

Wie kann ich meine Einnahmen erhöhen?

Wie kann ich meine Ausgaben senken?

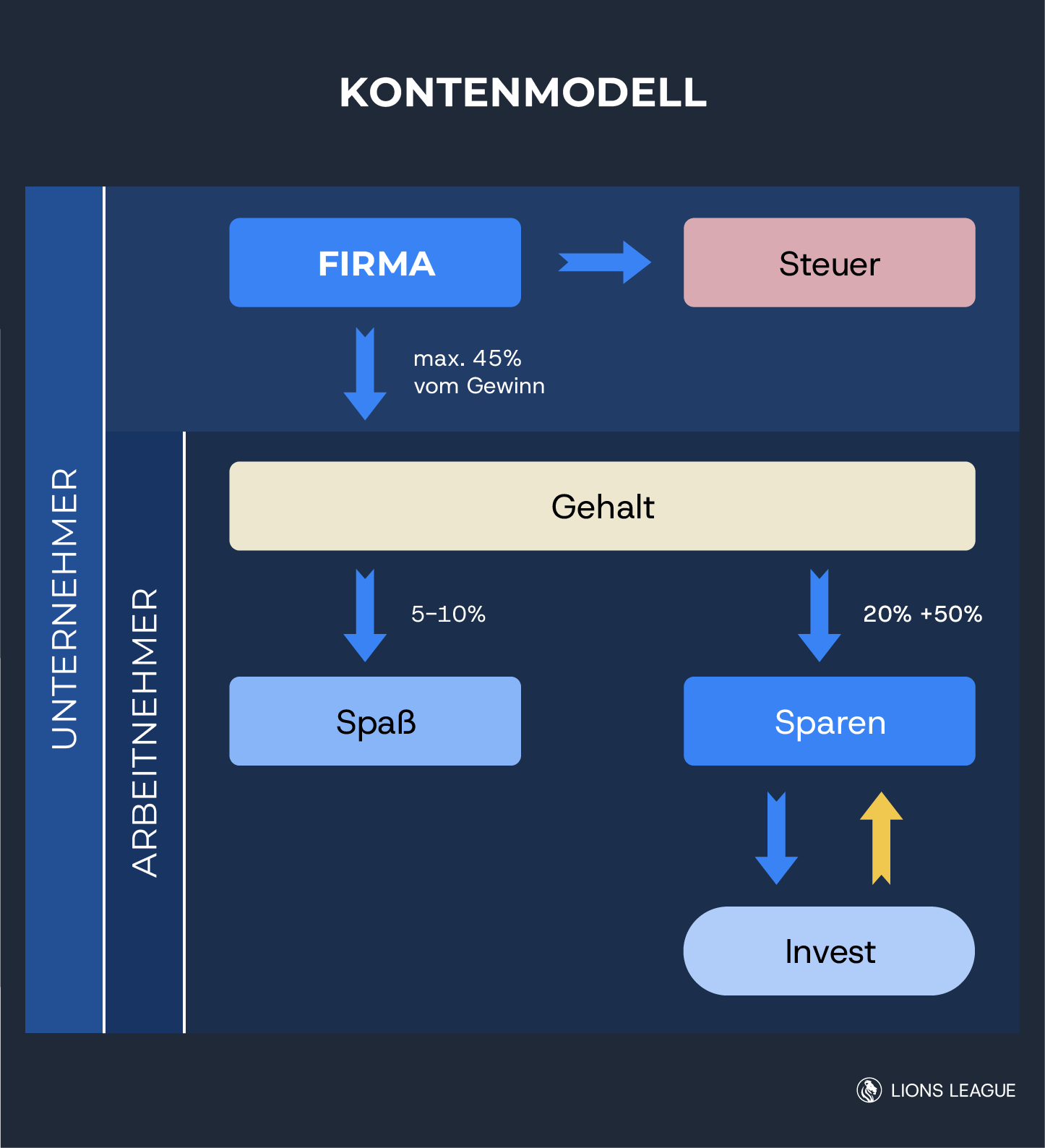

Das Kontenmodell als Finanz-Tool

Ein bewährtes System, um deine Finanzen zu strukturieren, ist das Kontenmodell . Es ermöglicht dir, dein Einkommen in verschiedene Kategorien aufzuteilen und sicherzustellen, dass du alle wichtigen Bereiche abdeckst.

Grundprinzip: Plane, wie viel Prozent deines Einkommens du für folgende Bereiche verwendest: Fixkosten, Vermögensaufbau, Freizeit und Spaß.

Schulden abbauen – Schritt für Schritt

Falls du aktuell verschuldet bist, ist das kein Grund, sich zu schämen. Entscheidend ist, dass du aktiv wirst. Schulden sind in Deutschland keine Seltenheit:

Über 13 % der 30- bis 39-Jährigen gelten als überschuldet (Schuldneratlas).

Die durchschnittliche Verschuldung liegt bei etwa 31.000 € pro Haushalt (Statistisches Bundesamt).

Was kannst du tun?

Verschaffe dir einen klaren Überblick: Verdränge die Situation nicht.

Denke über eine Umschuldung nach: Wandere von teuren Dispokrediten zu günstigeren Ratenkrediten, um Zinsen zu sparen und mehr Kontrolle zu haben.

Kommuniziere mit deinen Gläubigern: Nur wenn sie deine Lage kennen, können sie dir entgegenkommen.

Senke deine Ausgaben: Kündige unnötige Abonnements, reduziere Restaurantbesuche oder Freizeitkosten.

Erhöhe deine Einnahmen: Suche nach Nebenjobs, erhöhe deine Arbeitszeiten oder nutze andere Verdienstmöglichkeiten. Du könntest dich auch nebenberuflich selbstständig machen .

Fokussiere dich auf die teuersten Schulden: Tilge zuerst Schulden mit den höchsten Zinsen – sie kosten dich langfristig am meisten.

Bleibe diszipliniert: Mach dir bewusst, dass der Schuldenabbau nur eine begrenzte Zeit in Anspruch nimmt. Visualisiere dein schuldenfreies Leben, um motiviert zu bleiben.

Letzter Ausweg: Wenn alle Maßnahmen nicht helfen, gibt es die Möglichkeit eines Schuldenerlasses (freiwilliger Verzicht der Gläubiger) oder der Privatinsolvenz. Die Privatinsolvenz führt nicht zu einem schnellen Schuldenabbau: Erst nach einer Wohlverhaltensphase von 3, 5 oder 6 Jahren wirst du entlastet und als schuldenfrei eingestuft.

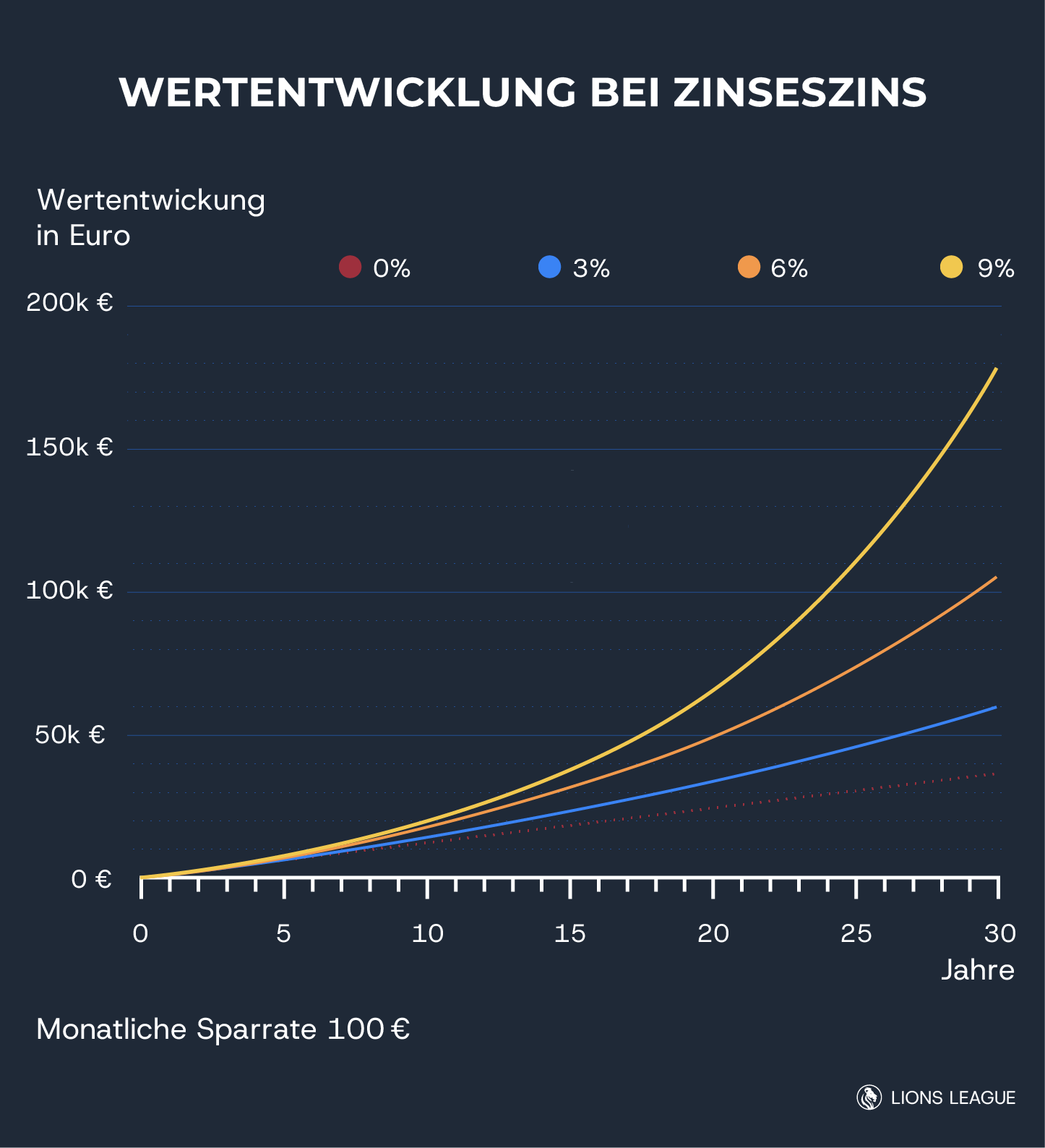

Zinseszinseffekt

Albert Einstein nannte den Zinseszinseffekt einst das „achte Weltwunder“. Aber warum ist dieser Effekt so mächtig? Der Grund liegt darin, dass die erzielten Zinsen wieder angelegt werden und sich in der nächsten Periode erneut verzinsen. Dadurch wächst dein Vermögen nicht linear, sondern überproportional – es entsteht ein exponentieller Effekt.

Wie Laufzeit und Zins den Zinseszinseffekt beeinflussen:

Ein Gedankenspiel:

Stell dir vor, Jesus hätte zu seiner Geburt einen Euro angelegt (ja, den Euro gab es damals nicht – aber es ist ein Gedankenspiel). Bei einer jährlichen Verzinsung von nur 2 % würde die Entwicklung so aussehen:

Zeit in Jahren nach Geburt Jesu | Aufgebautes Vermögen in € |

|---|---|

1 | 1,02 |

10 | 1,22 |

100 | 7,24 |

200 | 52 |

300 | 380 |

700 | 1 Millionen |

1.500 | 8 Billionen |

2.000 | 158 Billiarden |

Dieses Beispiel zeigt, wie mächtig der Zinseszinseffekt mit ausreichend Zeit werden kann. Besonders stark ist der Effekt also, wenn man in jungen Jahren anfängt, Geld anzulegen. So kannst du z. B. für deine Kinder das Kindergeld anlegen .

Wie der Zinseszinseffekt dein Vermögen verdoppelt:

Rendite pro Jahr (in %) | Zeitraum bis zur Verdoppelung |

|---|---|

7,2 | 10 Jahre |

4,7 | 15 Jahre |

3,5 | 20 Jahre |

2,3 | 30 Jahre |

Faktoren, die den Zinseszinseffekt beeinflussen

Höhe des Startkapitals

Eventuelle zusätzliche Einzahlungen

Laufzeit

Zinssatz

Inflation & Geldentwertung

In diesem Abschnitt betrachten wir, warum deutsche Bürger faktisch „enteignet“ werden und wie du diese Situation zu deinem Vorteil nutzen kannst.

Erster Faktor: Die Steuern

Ein großer Grund dafür, warum uns oft weniger von unserem Einkommen bleibt, als wir gerne hätten, ist die Steuerbelastung. Schauen wir uns ein einfaches Beispiel an:

Max Muster hat einen 100 € Brutto-Verdienst.

Sein Durchschnittssteuersatz ist von 30 %.

Nach Abzug der Steuer bleiben ihm also 70 €.

Nach Abzug der Sozialabgaben bleiben ihm 50 €.

Max kauft einen Pullover für 50 €.

Vom Kaufpreis kommen nach Abzug der Mehrwertsteuer nur 40 € beim Verkäufer an.

Nach Steuern (30 %) und Sozialabgaben bleiben dem Verkäufer nur 20 €.

Wie du siehst, landen von den ursprünglich 100 € letztlich 80 € bei Vater Staat in Form von Steuern und Sozialabgaben.

Zweiter Faktor: Inflation

Ein weiterer Faktor ist die Inflation. Sie sorgt dafür, dass die Kaufkraft einer Geldeinheit durch steigende Preise abnimmt. Dies führt nicht nur zu höheren Kosten im Alltag, sondern auch zu einer schleichenden Entwertung von Ersparnissen – quasi zu einer verdeckten Enteignung.

Die 20 € aus dem obigen Beispiel verlieren mit der Zeit an Wert. Nachfolgend siehst du, wie schnell sich der Wert deines Geldes bei verschiedenen Inflationsraten halbiert:

Inflation pro Jahr | Zeitraum bis zur Halbierung |

|---|---|

2 % | 35 Jahre |

4 % | 18 Jahre |

6 % | 12 Jahre |

8 % | 9 Jahre |

Warum entsteht Inflation?

Du fragst dich vielleicht, warum Inflation überhaupt in unserer Wirtschaft auftritt. Der größte Faktor ist, dass der Staat mehr Geld benötigt und dieses „aus dem Nichts“ erschafft. Durch die Erhöhung der Geldmenge in der Volkswirtschaft sinkt der Wert einer einzelnen Geldeinheit, und die Preise für Güter steigen. Einfach gesagt: Wenn mehr Geld im Umlauf ist, wird alles teurer.

Wie wirkt sich Inflation aus?

Inflation dient als wirtschaftliches Instrument:

Preissteigerungen führen oft zu steigenden Gehältern.

Höhere Einkommen treiben die Nachfrage nach Gütern an.

Die gestiegene Nachfrage erhöht wiederum die Preise. (Lohn-Preis-Spirale)

Die Angst vor weiteren Preissteigerungen animiert Menschen dazu, ihr Geld auszugeben oder in Sachwerte zu investieren.

Was kannst du gegen Inflation tun?

Du hast zwei Möglichkeiten: Entweder du beklagst dich darüber, dass alles teurer wird, oder du nutzt die Inflation zu deinem Vorteil. Aber wie?

Sachwerte kaufen

Sachwerte wie Immobilien gelten als inflationssicher, da sie einen realen Wert haben, der nicht direkt von der Kaufkraft des Geldes abhängt.Schulden machen

Ja, du hast richtig gelesen! Solange du „gute Schulden“ (siehe Punkt 2: Vermögenswerte ) machst, profitierst du von der Inflation. Denn auch Schulden verlieren durch Inflation an Wert.Beispiel: Immobilie

Wenn die Inflation steigt, erhöhen sich oft auch Mieten und Immobilienpreise – ein Vorteil für Eigentümer.

Die Kosten für bereits gekaufte Immobilien bleiben hingegen gleich, sofern du einen festen Zinssatz hast.

Gleichzeitig entwertet die Inflation deine Restschuld.

Investmentstrategien

Die richtige Strategie ist der Schlüssel, um die passende Anlage für deine individuellen Ziele zu finden. Bevor du dich entscheidest, stelle dir folgende Fragen:

Anlageziel: Welches Ziel verfolgst du mit deiner Geldanlage?

Anlagehorizont: Über welchen Zeitraum möchtest du dein Geld investieren?

Risiko: Welche Risiken bist du bereit einzugehen?

Individuelle Situation: In welcher finanziellen Lage befindest du dich aktuell?

Flexibilität: Wie flexibel soll deine Anlage sein?

Um diese Fragen zu beantworten, kannst du das magische Dreieck der Geldanlage heranziehen. Es zeigt, dass die drei Hauptziele – Sicherheit , Rendite und Verfügbarkeit – nicht gleichzeitig in vollem Umfang erreicht werden können. Beispielsweise geht eine hohe Rendite oft mit einem geringeren Maß an Sicherheit einher.

Bei Investments schlägt Zeit das Timing

Für unterschiedliche Laufzeiten eignen sich verschiedene Anlageprodukte. Viele Anleger versuchen, den „perfekten“ Einstiegszeitpunkt zu finden – doch Timing ist nicht entscheidend, Zeit ist alles : Ein Großteil der Rendite wird oft in wenigen Tagen erzielt. Verpasst du diese Tage, weil du auf den perfekten Zeitpunkt wartest, kannst du erhebliche Renditeverluste riskieren.

Beispiele für verschiedene Anlagehorizonte:

Kurzfristig (bis 1 Jahr) | Mittelfristig (2-6 Jahre) | Langfristig (6 Jahre +) |

|---|---|---|

Bargeld (Notgroschen) | Anleihen und Rentenfonds | Aktien & Fonds |

Tagesgeld / Festgeld | Schwankungsarme Fonds | Immobilien (10-Jahresfrist) |

Girokonto / Sparkonto | Edelmetalle wie Gold | Private Altersvorsorge (Steuervorteile) |

Anlagemöglichkeiten

Die Möglichkeiten zur Kapitalanlage sind vielfältig. Um dir die Entscheidung zu erleichtern, welche Anlage am besten zu deiner Strategie passt, haben wir die sechs wichtigsten Anlageklassen zusammengefasst:

Spareinlagen

Empfohlen für: Sicherheitsorientierte Anleger und EinsteigerHierzu gehören Anlagen wie Tagesgeld oder Festgeld. Sie sind nahezu risikolos, da sie oft durch eine Einlagensicherung geschützt sind. Zwar bieten sie niedrige Renditen, die meist unter der Inflationsrate liegen, doch eignen sie sich gut als kurzfristige Liquiditätsreserve. Für den langfristigen Vermögensaufbau sind sie allerdings weniger geeignet.

Anleihen

Empfohlen für: Moderate Anleger und einkommensorientierte Anleger

Schuldverschreibungen mit festgelegtem Zins und Laufzeit von Unternehmern und Staaten sind eine Option für Anleger, die Sicherheit und regelmäßige Erträge suchen. Mit einem moderaten Risikoniveau bieten sie eine Investitionsmöglichkeit für diejenigen, die Stabilität bevorzugen.Aktien

Empfohlen für: Risikobewusste und langfristige Anleger

Aktien können attraktive Renditen durch Dividenden und Kursgewinne erzielen, sind aber auch mit Risiken verbunden. Sie sind gut geeignet für Anleger, die die kurzfristigen Kursschwankungen akzeptieren und auf langfristige Wertsteigerung setzen.

Tipp: Für ein geringeres Risiko kann in Fonds oder ETFs investiert werden. Diese streuen das Kapital über viele Unternehmen und Branchen und senken so das Gesamtrisiko.Sachwerte

Empfohlen für: Diversifizierer und Inflationsabsicherer

Rohstoffe wie Gold und Öl dienen als Absicherung gegen Inflation und bieten Diversifikation. Sie sind jedoch spekulativ und unterliegen starken Preisschwankungen, weshalb sie nur einen kleinen Teil eines Portfolios ausmachen sollten. Wer über gute Marktkenntnisse verfügt, kann auch in Sammlerstücke wie Oldtimer, Uhren, Kunst, Weine, Münzen oder Briefmarken investieren. Dabei sind jedoch die laufenden Kosten für Lagerung, Pflege und Versicherungen zu beachten.Immobilien

Empfohlen für: Langfristige Kapitalanleger

Immobilien bieten, wie alle Sachwerte, einen soliden Inflationsschutz. Neben der Wertsteigerung können sie zudem stabile Erträge in Form von Mieten generieren. Der größte Vorteil liegt jedoch im Hebeleffekt, durch den Gewinne auf geliehenes Kapital erzielt werden können. Der Schlüssel zum erfolgreichen Immobilienkauf liegt meist im Einkauf. Auf den bekannten Portalen stößt man jedoch häufig nur auf überteuerte oder wenig attraktive Angebote, oft auch noch mit Maklerkosten verbunden. Wer clever investieren will, sollte deshalb einen Blick auf Off-Market-Immobilien werfen.Beteiligungskapital

Empfohlen für: Vermögende und erfahrene Investoren

Investitionen in junge oder wachsende Unternehmen bieten sehr hohe Renditechancen, bergen jedoch auch das Risiko eines Totalverlustes. Diese Anlageform eignet sich daher ausschließlich für finanzstarke Profis.Kryptowährungen

Empfohlen für: Spekulative und technologieaffine Anleger

Kryptowährungen sind äußerst volatil und spekulativ. Daher eignen sie sich nur für erfahrene Anleger, die die zugrunde liegenden Marktmechanismen und Technologien genau verstehen.

Anlageklasse | Mindest-Investitionsvolumen | Investitionshorizont | Risiko |

|---|---|---|---|

Spareinlagen | Niedrig | Flexibel | Niedrig |

Anleihen | Mittel | Mittel- bis langfristig | Mittel |

Aktien | Niedrig | Mittel- bis langfristig | Hoch |

Sachwerte | Niedrig | Mittel- bis langfristig | Hoch |

Immobilien | Hoch | Langfristig | Mittel |

Beteiligungskapital | Hoch | Langfristig | Sehr hoch |

Kryptowährungen | Niedrig | Kurzfristig | Sehr hoch |

Steuern auf Erträge

Wer in Deutschland Kapitalerträge erzielt, kommt in der Regel nicht am Finanzamt vorbei. Sobald der Freibetrag von 1.000 € pro Jahr überschritten wird, fällt Steuer an. Die sogenannte Kapitalertragsteuer beträgt 25 % auf die Gewinne. Zusätzlich werden Solidaritätszuschlag und ggf. Kirchensteuer erhoben.

Beispiel für die Berechnung der Kapitalertragsteuer:

Zinsen / Ertrag | 5.000 € |

Freistellungsauftrag | -1.000 € |

Zu versteuernder Ertrag | 4.000 € |

Kapitalertragsteuer (24,45 %)* | -978 € |

Solidaritätszuschlag (5,5 %) | -53,79 € |

Kirchensteuer (9 %) | -88,02 € |

Auszahlung | 3.880,19 € |

* Bei einem Kirchensteuersatz von 9 % (in Baden-Württemberg und Bayern: 8 %) reduziert sich der Kapitalertragsteuer-Abzug von 25 % auf 24,45 % bzw. 24,51 %. Dies berücksichtigt pauschal, dass Kirchensteuerzahlungen als steuermindernde Sonderausgaben anerkannt werden.

Möglichkeiten zur Reduzierung oder Vermeidung der Kapitalertragsteuer:

Freistellungsauftrag

Erteile deiner Bank oder deinem Broker einen Freistellungsauftrag, damit 1.000 € pro Jahr (Sparerpauschbetrag) steuerfrei bleiben.Steuererklärung

Falls du keinen Freistellungsauftrag erteilt hast, kannst du dir die zu viel gezahlte Steuer über die Steuererklärung zurückholen.Verrechnung von Gewinnen und Verlusten

Gewinne und Verluste können in bestimmten Fällen miteinander verrechnet werden, wodurch dein steuerpflichtiger Gewinn reduziert wird.ETFs – Teilfreistellung:

Bei ETFs (Exchange Traded Funds) greift eine 30-prozentige Teilfreistellung der Kapitalertragsteuer auf alle Gewinne und Ausschüttungen. Das bedeutet, von 100 € Ertrag werden nur 70 € versteuert.Kombination von ausschüttenden und thesaurierenden ETFs

Durch die Kombination von ausschüttenden (Erträge werden ausgezahlt) und thesaurierenden (Erträge werden reinvestiert) ETFs kannst du den Freistellungsauftrag optimal nutzen. Zudem können gezielte Verkäufe bis zur Freistellungsgrenze realisiert werden.Reguläre Besteuerung bei geringem Einkommen

Bei einem Jahreseinkommen bis ca. 17.000 € lohnt es sich, Kapitalerträge nicht pauschal mit 25 % Kapitalertragsteuer, sondern regulär als Einkommen zu versteuern, da der persönliche Grenzsteuersatz oft unter 25 % liegt.Private Altersvorsorgeverträge

Läuft der Vertrag über mindestens 12 Jahre und erfolgt die Auszahlung ab dem 62. Lebensjahr, sind die Erträge zur Hälfte steuerfrei.Immobilien

Der Verkauf von Immobilien bleibt steuerfrei, wenn der Zeitraum zwischen Kauf und Verkauf mehr als 10 Jahre beträgt. Bei selbst genutzten Immobilien genügt es, wenn die Immobilie im Verkaufsjahr sowie in den zwei vorangegangenen Jahren selbst bewohnt wurde. Zur Berechnung der Steuer und Rentabilität kannst du ein Immobilien Kalkulationstool nutzen.Vermögensverwaltende GmbH

Für größere Summen kann die Gründung einer vermögensverwaltenden GmbH vorteilhaft sein. Hier fällt unter bestimmten Bedingungen nur eine Steuer von ca. 1,5 % an. Hinweis: Konsultiere hierzu unbedingt einen Steuerberater.Kinder

Auch Kinder verfügen über einen Sparerpauschbetrag von 1.000 € und zusätzlich einen steuerfreien Grundfreibetrag von 11.604 € (Stand 2024). Nur Erträge, die darüber hinausgehen, sind steuerpflichtig.

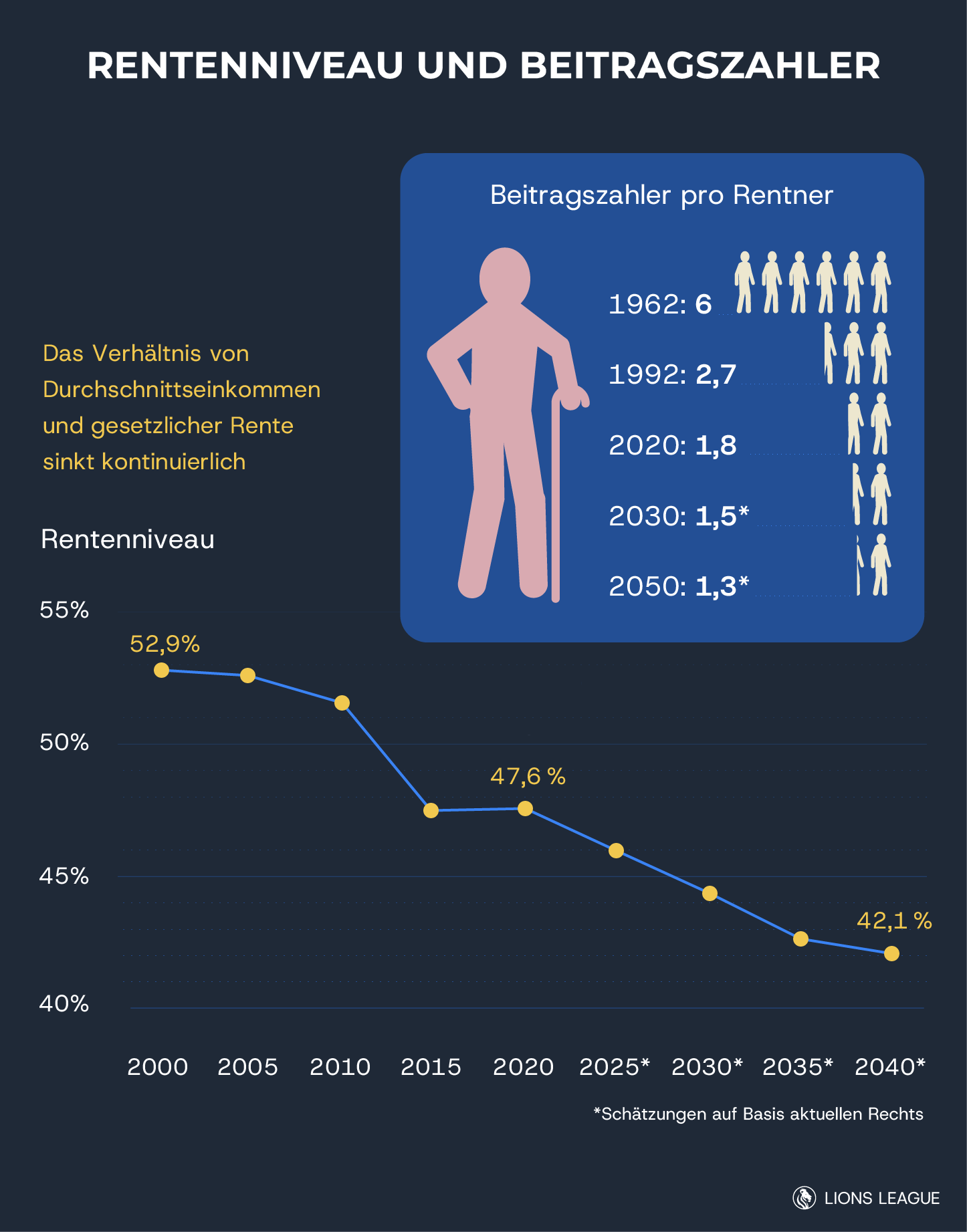

Möglichkeiten der privaten Altersvorsorge

Mittlerweile ist wohl jedem klar: Wer seinen Lebensstandard im Alter halten möchte, sollte sich nicht nur auf die gesetzliche Rente verlassen, sondern auch privat vorsorgen.

Die gesetzliche Rente basiert auf dem Umlageverfahren. Das bedeutet, dass die Renten der heutigen Rentner durch die Beiträge der aktuell arbeitenden Bevölkerung finanziert werden. Verstärkend kommt hinzu, dass viele Selbstständige nicht ausreichend vorsorgen. Genau aus diesem Grund ist auch eine Rentenversicherungspflicht für Selbstständige geplant.

Das Problem dabei ist der demografische Wandel:

Die Geburtenrate pro Frau ist seit 1964 von 2,5 Kindern auf 1,46 Kinder gesunken. Gleichzeitig ist die Lebenserwartung deutlich gestiegen. Dies führt zu einem sinkenden Rentenniveau, das derzeit bei etwa 48 % des Netto-Einkommens liegt.

Wer also nicht seinen Lebensstandard halbieren möchte, sollte über den Abschluss einer privaten Altersvorsorge nachdenken. Dabei ist es sinnvoll, sich von einem erfahrenen Finanzberater unterstützen zu lassen. Wir stellen dir vier Möglichkeiten vor:

Produkt | Auszahlungs-möglichkeiten | Steuervorteile | Kosten* | Geeignet für |

|---|---|---|---|---|

Private Altersvorsorge | Rente oder Kapitalauszahlung | Steuervorteile bei Auszahlung | Geringe Kosten | Jeden |

Betriebliche Altersvorsorge | Nur Rente möglich | Aus dem Brutto bezahlt (sofortiger Steuervorteil) | Hohe Kosten | Langfristig Angestellte |

Rürup-Rente | Nur Rente möglich | Von der Steuer absetzbar (sofortiger Steuervorteil) | Mittelhohe Kosten | Gutverdiener uns Selbstständige |

Riester-Rente | Rente oder 30 % Kapitalauszahlung | Teilweise von der Steuer absetzbar | Hohe Kosten | Nur Sonderfälle |

* Die Kosten können je nach Gesellschaft variieren.

Minimierung des Verlustrisikos

Wer sein Geld vermehren möchte, sollte nicht nur auf eine hohe Rendite achten, sondern auch die Sicherheit im Blick behalten. Mit diesen Strategien kannst du die Risiken deiner Geldanlage reduzieren:

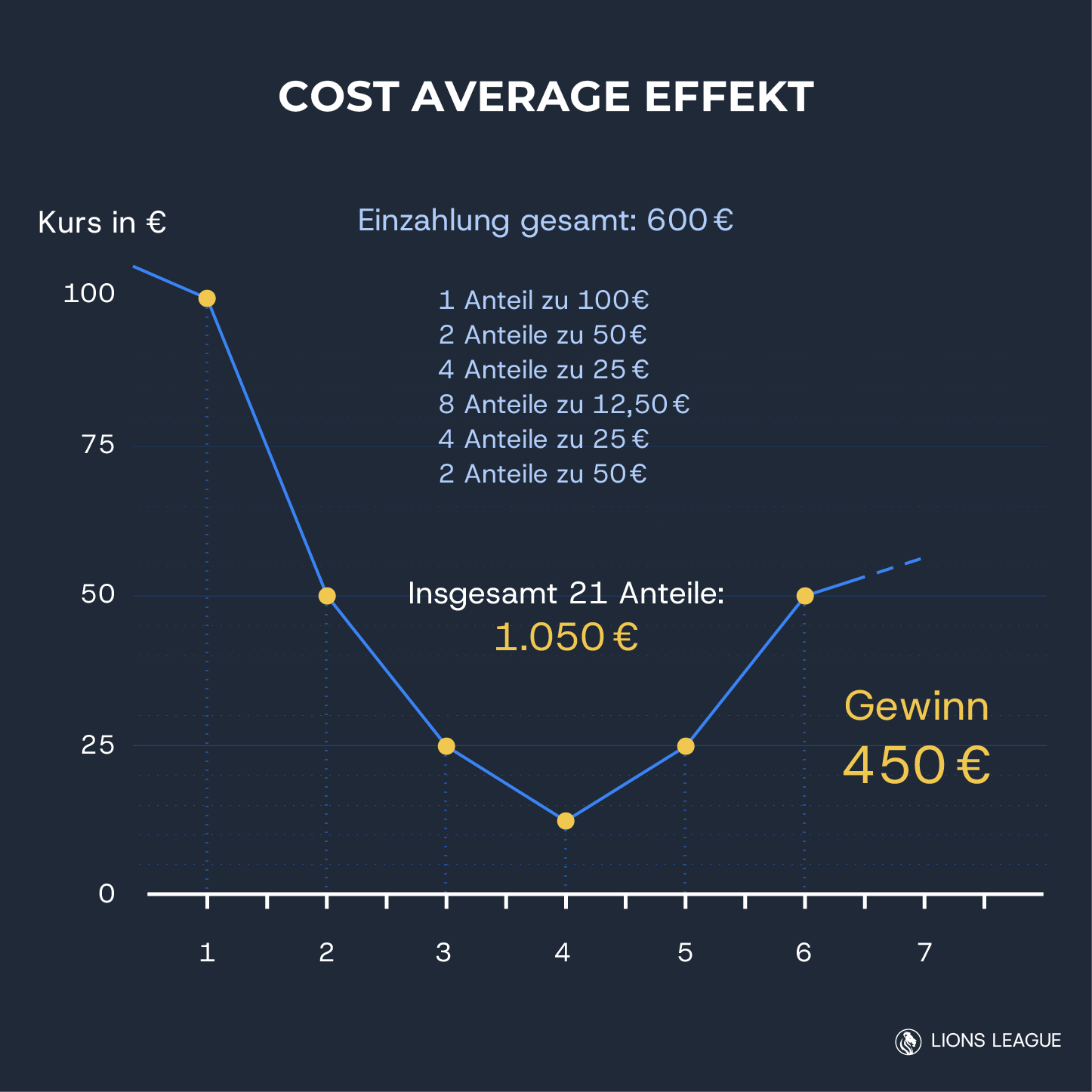

Cost-Average-Effekt (CAE) nutzen

Der Durchschnittskosteneffekt ist eine Anlagestrategie, bei der regelmäßig ein fester Betrag in Aktien oder Fonds investiert wird. In Zeiten niedriger Kurse erhältst du so mehr Anteile. Langfristig führt das zu einem niedrigeren durchschnittlichen Kaufpreis und potenziell höheren Gewinnen, sobald die Kurse wieder steigen.

Der CAE eignet sich besonders für langfristige Investments. In schwankenden Märkten hilft er, das Risiko eines schlechten Einstiegszeitpunkts zu minimieren.

Beispiel für den Cost-Average-Effekt:

Monatliche Einzahlung: 100 € über 6 Monate.

Klumpenrisiko vermeiden

Um nicht von der Entwicklung eines einzelnen Vermögenswerts abhängig zu sein, solltest du deine Anlage breit streuen. Investiere in verschiedene Länder, Branchen und auch in unterschiedliche Anlageklassen (siehe oben). Eine gute Diversifikation reduziert das Gesamtrisiko deines Portfolios.

Unseriöse Angebote erkennen

Nicht immer ist auf den ersten Blick erkennbar, ob ein Angebot seriös ist. Folgende Warnsignale sollten dich misstrauisch machen:

Penetrante Anrufe, oft aus Call-Centern.

Du wirst unter Zeitdruck gesetzt.

Unrealistische Renditen werden versprochen.

Das Produkt ist intransparent (z. B. unklare Kostenstrukturen).

Es gibt keine oder eingeschränkte Ausstiegsmöglichkeiten.

Du sollst Überweisungen ins Ausland tätigen.

Hohe Provisionen werden fällig.

Der Anbieter hat keine Erlaubnis der BaFin und ist nicht am Finanzmarkt gelistet.

Nachhaltige Geldanlage

Geld anzulegen bedeutet, Kapital zur Verfügung zu stellen. Wenn dir wichtig ist, wer dein Geld erhält und wie es verwendet wird, könnten « grüne Geldanlagen » eine passende Option für dich sein.

Experten sind sich einig: Nachhaltige Finanzprodukte berücksichtigen sowohl die Bedürfnisse der Gegenwart als auch die der zukünftigen Generationen.

Für nahezu jede klassische Geldanlage gibt es mittlerweile eine nachhaltige Alternative. Wer nachhaltig investiert, muss nicht automatisch auf Rendite verzichten, denn nachhaltige Investments gewinnen zunehmend an Bedeutung.

Achte bei der Auswahl nachhaltiger Fonds oder Produkte auf Begriffe wie ESG (Environment, Social, Governance), PAB (Paris-Aligned Benchmark) oder CTB (Climate Transition Benchmark). Orientierungshilfen bieten zudem Siegel wie das FNG-Siegel (Forum Nachhaltige Geldanlagen) oder die GABV-Zertifizierung (Global Alliance for Banking on Values).

Erfolgsprinzipien erfolgreicher Anleger

Warren Buffett: „Wenn du nicht bereit bist, eine Aktie für zehn Jahre zu halten, solltest du auch nicht darüber nachdenken, sie für zehn Minuten zu besitzen.“

Langfristiges Denken ist entscheidend: Investitionen in Aktien sollten mit einem langfristigen Horizont getätigt werden, anstatt auf schnelle Gewinne zu spekulieren.

Sir John Templeton: „Aktien-Preise schwanken stärker als Aktien-Werte.“

Der Preis einer Aktie kann durch die Marktstimmung stark schwanken, während der wahre Unternehmenswert oft stabiler bleibt.

John Bogle: „Versuchen Sie nicht, den Markt zu schlagen. Seien Sie der Markt.“

Statt auf einzelne Aktien zu setzen, ist es oft sinnvoller, in den gesamten Markt zu investieren, z. B. durch Indexfonds , die breit gestreut sind.

Ray Dalio: „Schmerz plus Reflexion ergibt Fortschritt.“

Misserfolge beim Investieren bieten wertvolle Lektionen. Wer aus Fehlern lernt und sich weiterentwickelt, legt die Grundlage für langfristigen Erfolg.

Morgan Housel: „Investieren ist nicht primär eine Frage der Intelligenz, sondern der Persönlichkeit.“

Eigenschaften wie Geduld und emotionale Stabilität sind entscheidend und können den Unterschied zwischen Erfolg und Misserfolg ausmachen.

Richard Branson: „Gelegenheiten sind wie Sonnenaufgänge. Wenn du zu lange wartest, verpasst du sie.“

Chancen müssen entschlossen ergriffen werden, da sie oft nur kurz bestehen.

Warren Buffett: „Investiere nur in ein Unternehmen, dessen Produkte du auch besitzt und konsumierst.“

Investiere in Unternehmen, deren Produkte du kennst und schätzt. Ein tiefes Verständnis für das Produkt und den Markt bietet eine solide Basis.

Albert Einstein: „Der Zinseszins ist das achte Weltwunder. Wer ihn versteht, verdient ihn; wer ihn nicht versteht, bezahlt ihn.“

Der Zinseszins hat eine transformative Wirkung auf Vermögen. Wer ihn frühzeitig nutzt, profitiert enorm von seinem Wachstum.

Bernard Baruch: „Versuchen Sie niemals, den höchsten Punkt zu erreichen oder den niedrigsten Preis zu erwischen.“

Timing ist schwer vorherzusagen. Es ist sinnvoller, sich auf den langfristigen Trend zu konzentrieren, anstatt den perfekten Moment für Käufe oder Verkäufe finden zu wollen.

Warren Buffett: „Der dümmste Grund, eine Aktie zu kaufen, ist, weil sie steigt.“

Ein kurzfristiger Anstieg bedeutet nicht zwangsläufig, dass eine Aktie eine gute Investition ist. Überhöhte Preise können langfristig problematisch sein.

Jesse Livermore: „Der große Gewinn liegt nicht im Kaufen oder Verkaufen, sondern im Warten.“

Geduld zahlt sich aus. Langfristiges Halten von guten Aktien generiert oft die größten Gewinne.

John C. Bogle: „Schau nicht nach der Nadel im Heuhaufen – kauf einfach den ganzen Heuhaufen!“

Statt mühsam nach einzelnen „Gewinneraktien“ zu suchen, ist eine breit gestreute Investition (z. B. in ETFs oder Indexfonds) oft die bessere Strategie.

Napoleon Hill: „Reiche Menschen investieren ihr Geld und geben aus, was übrig bleibt. Arme Menschen geben ihr Geld aus und investieren, was übrig bleibt.“

Finanzdisziplin bedeutet, zuerst zu investieren und dann den verbleibenden Betrag für Konsum zu nutzen – nicht umgekehrt.

Benjamin Franklin: „Eine Investition in Wissen bringt die besten Zinsen.“

Bildung und Wissen sind die sichersten und wertvollsten Investitionen , die sich langfristig auszahlen. Sie schaffen die Grundlage für finanziellen und persönlichen Erfolg.

Häufige Fragen zum Vermögensaufbau

All diese Punkte zu kennen ist super - doch die richtige Umsetzung deines Vermögensaufbaus macht den Unterschied! Keine Sorge, wir sind hier, um dich zu unterstützen. Oft fehlen das Netzwerk oder der Zugang zu exklusiven Investmentmöglichkeiten. Genau hierbei können wir dir helfen. Mein Name ist Christoph, Gründer der LIONS LEAGUE. Seit 14 Jahren unterstützen wir Privatpersonen und Firmen dabei, ihre Ziele im Vermögensaufbau zu erreichen. Gerne .

Diese Vorteile erwarten dich

Sicherheit

Unsre Beratung ist für dich 100 % kostenfrei.

Vermögensaufbau

Wir optimieren nicht nur deine Rendite, sondern sichern dir auch Steuervorteile.

Vertrauen

Mit unserer langfristigen Betreuung begleiten wir dich zu deinen Zielen.

WIE ES

FUNKTIONIERT

1. Analyse

Wir analysieren deine Situation und Ziele

2. Finanzstrategie

Gemeinsam erstellen wir deine individuelle Strategie

3. Wir kümmern uns

Wir halten dir mit unserem Service den Rücken frei