Kindergeld anlegen: So machst du dein Kind zum Millionär

Aktualisiert am 7/16/2025

- Warum sollte ich das Kindergeld anlegen?

- Was kann ich meinem Kind ermöglichen?

- Jetzt schon für die Rente vorsorgen?

- Die richtige Anlagestrategie für das Kindergeld

- Wo kann ich Geld für meine Kinder anlegen?

- Welche Steuervorteile haben Kinder?

- Wie wir für Kinder investieren würden

- Mit Kindergeld zum Millionär

- Fazit

Zugegeben, der Titel ist etwas reißerisch, aber wir versprechen dir, das ist möglich. In diesem Artikel erfährst du alles, was du zum Thema Geldanlage für deine Kinder wissen musst. Von Anlagemöglichkeiten bis zu steuerlichen Aspekten.

Unserer Erfahrung nach legen fast alle Familien Geld für die Zukunft ihrer Kinder an. Allerdings fehlt oft ein konkreter Plan und so landet das Geld häufig auf dem Sparbuch oder Girokonto.

Warum sollte ich das Kindergeld anlegen?

Laut einer Studie der Deutschen Bank sparen Familien rund 100 € pro Monat für die Zukunft ihrer Kinder. Bis zum 18. Lebensjahr werden so 21.600 € angelegt. Die Ernüchterung kommt dann, wenn man feststellt, dass z. B. ein Studium durchschnittlich 56.000 € kostet.

Beim Thema Vermögensaufbau gilt: Je früher, desto besser. Bei der richtigen Anlage kann durch den Zinseszins-Effekt ein beachtliches Vermögen aufgebaut werden.

Was kann ich meinem Kind ermöglichen?

Mit der richtigen Strategie kannst du deinem Kind ein finanzielles Polster für den Start ins Leben aufbauen. Das sind die häufigsten Gründe, warum Eltern für ihre Kinder Geld anlegen:

Kurzfristig | Mittelfristig | Langfristig |

|---|---|---|

Ausbildung | Studienkosten | Altersvorsorge |

Führerschein | Erste Wohnung | Rücklagen |

Auslandsaufenthalte | Erstes Auto | Heirat |

Hobby / Sport | Weiterbildung | Karriere ( Selbstständig machen ) |

Jetzt schon für die Rente vorsorgen?

Das Rentenproblem betrifft vor allem die junge Bevölkerung. Die Hauptursachen sind:

Sinkende Geburtenrate: Immer weniger Beitragszahler und immer mehr Rentner.

Steigende Lebenserwartung: Rentner beziehen ihre Rente immer länger.

Später Berufseinstieg: Junge Menschen starten aufgrund längerer Ausbildungszeiten oft erst spät ins Berufsleben und zahlen so weniger in die Rentenkasse ein.

Politischer Fokus auf Rentner: Die Rentenpolitik richtet sich oft an die ältere Generation, weil sie eine starke Wählergruppe ist.

Umso besser ist es, zu wissen, dass man schon in jungen Jahren das Rentenproblem seiner Kinder lösen kann. In den folgenden Punkten zeigen wir dir, wie das geht.

Die richtige Anlagestrategie für das Kindergeld

Bevor du Geld für dein Kind anlegst, solltest du eine klare Strategie erstellen. So vermeidest du Fehler und erreichst deine Ziele schneller. Hierzu können dir folgende Fragen helfen:

Welches Budget habe ich?

Welche Ziele möchte ich priorisieren? (z. B. Führerschein vs. Altersvorsorge)

Wie wichtig sind mir Flexibilität und Verfügbarkeit?

Bis zu welchem Lebensjahr möchte ich das Geld anlegen?

Soll mein Kind die Anlage später übernehmen können?

Wo kann ich Geld für meine Kinder anlegen?

Nachdem du deine Ausgangssituation und deine Ziele kennst, kannst du nun die passende Anlage auswählen:

Produkt | ✅ Vorteile | ❌ Nachteile |

|---|---|---|

Bank / Tagesgeld |

|

|

ETFs / Fonds |

|

|

Rentenversicherungen |

|

|

Immobilien |

|

|

Welche Steuervorteile haben Kinder?

Damit du nicht zu viel Geld an das Finanzamt verschenkst, findest du hier die Steuervorteile, die du nutzen kannst:

Sparerpauschbetrag: Kinder haben, genauso wie Erwachsene, Anspruch auf den Sparerpauschbetrag von 1.000 € pro Jahr. Erteile hierfür deiner Bank oder deinem Broker einen Freistellungsauftrag.

Grundfreibetrag: Kinder haben, genau wie Erwachsene, einen Grundfreibetrag für ihr Einkommen. Im Jahr 2024 liegt dieser bei 11.604 € pro Jahr (Einkommen einschließlich Kapitalerträge).

Steuerfreie Schenkung: Du kannst deinem Kind Vermögen steuerfrei übertragen, wenn du unterhalb des Schenkungsfreibetrags bleibst: 400.000 € pro Elternteil und Kind alle zehn Jahre.

Private Altersvorsorge: Bei Altersvorsorgeverträgen mit Laufzeiten über 12 Jahren und Auszahlung ab dem 62. Lebensjahr können die Erträge zur Hälfte steuerfrei sein.

Wie wir für Kinder investieren würden

Damit dein Kind maximal vom Zinseszins-Effekt profitiert, empfehlen wir dir, direkt nach der Geburt mit dem Sparen zu beginnen.

Damit du von hohen Renditen profitierst und kein großes Risiko eingehst, empfehlen wir einen breit aufgestellten ETF. Dieser sollte global aufgestellt sein und in viele Branchen investieren, wie z. B. der MSCI World (1.600 Aktien aus 23 Industrieländern).

Um Steuern zu sparen, empfehlen wir dir die Anlage über einen kostengünstigen Altersvorsorgevertrag.

Wenn es für dich finanziell möglich ist, empfehlen wir dir, das Kindergeld als Sparbetrag zu nutzen.

Mit Kindergeld zum Millionär

Jetzt zu dem, was wir im Titel versprochen haben: Wir zeigen dir, wie du dein Kind, nur mit dem Kindergeld, zum Millionär machst. Aktuell (2024) erhältst du pro Kind 250 € Kindergeld. Für Kinder ab dem 18. Lebensjahr ist ein Nachweis über Schulbesuch, Studium oder eine Ausbildung zu erbringen. Ab dem 25. Geburtstag entfällt der Anspruch auf Kindergeld.

Kindergeldtabelle:

Anzahl Kinder | Betrag 2024 | Betrag 2025 | Betrag 2026 |

|---|---|---|---|

1 | 250 € | 255 € | 259 € |

2 | 500 € | 510 € | 518 € |

3 | 750 € | 765 € | 777 € |

4 | 1.000 € | 1.020 € | 1.036 € |

5 | 1.250 € | 1.275 € | 1.295 € |

6 | 1.500 € | 1.530 € | 1.554 € |

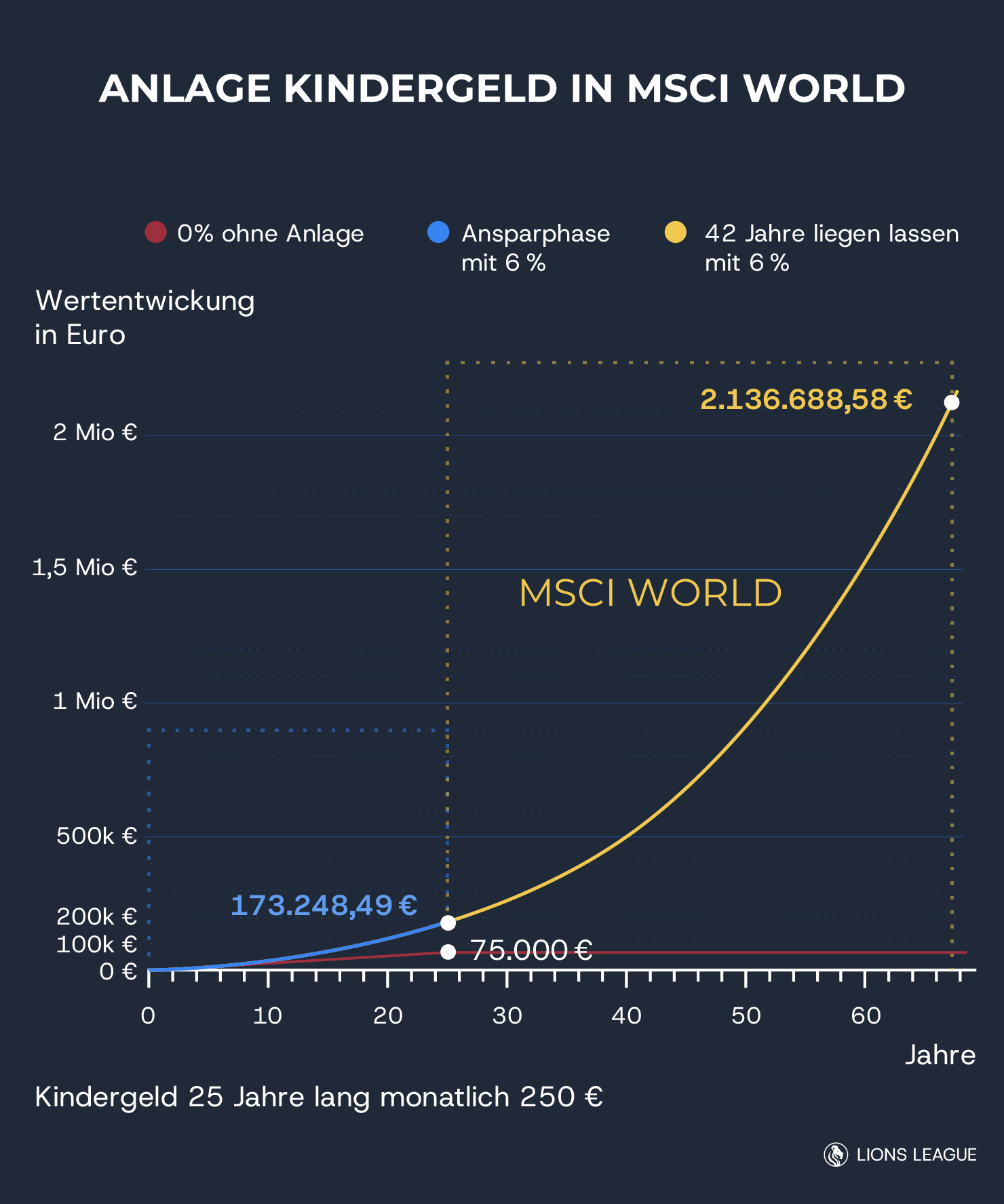

Lass uns ein Beispiel machen: Wir gehen davon aus, dass du das Kindergeld (250 €) monatlich in den MSCI World investierst. Laut Finanztipp erzielte dieser von 1975 bis 2022 im Durchschnitt eine jährliche Rendite von 9,2 %. In unserem Beispiel rechnen wir dennoch mit nur 6 % Rendite.

Nach 25 Jahren hast du (bzw. der Staat) 75.000 € angelegt.

Aus diesen 75.000 € sind durch die Rendite und den Zinseszins-Effekt 173.248,49 € geworden. So hast du schon sehr viel aus dem Kindergeld rausgeholt.

Wenn dein Kind jetzt die 173.248,49 € bis zur Rente (weitere 42 Jahre) liegen lässt, ohne weiter einzuzahlen, wird daraus dank Zinseszins-Effekt eine Summe von 2.136.688,58 €.

Mit diesem Beispiel wird klar, wie mächtig die Zeit bei dem Thema Geldanlage ist. Hier noch ein paar Beispiele mit anderen Beiträgen und gleichbleibenden 6 % Rendite pro Jahr:

Beitrag bis 25. Lebensjahr | Gesamte Einzahlung | Kapital bis 25. Lebensjahr | Kapital bis Rente |

|---|---|---|---|

50 € (20 % des Kindergeldes) | 15.000 € | 34.648 € | 427.951 € |

125 € (Hälfte des Kindergeldes) | 37.500 € | 86.624 € | 1.069.879 € |

Fazit

Wie du siehst, reicht sogar schon die Hälfte des Kindergeldes, um dein Kind zum Renten-Millionär zu machen. Damit hast du das wahrscheinlich größte finanzielle Problem deines Kindes jetzt schon gelöst. Wahrscheinlich versteht dein Kind heute noch nicht, was du für es machst, aber irgendwann wird der Tag kommen.

Wir empfehlen: Lasse dich für solche Anlagen immer beraten. Vor allem, um unnötige Kosten und Steuern zu vermeiden.

All diese Punkte zu kennen ist super - doch die richtige Umsetzung deines Vermögensaufbaus macht den Unterschied! Keine Sorge, wir sind hier, um dich zu unterstützen. Oft fehlen das Netzwerk oder der Zugang zu exklusiven Investmentmöglichkeiten. Genau hierbei können wir dir helfen. Mein Name ist Christoph, Gründer der LIONS LEAGUE. Seit 14 Jahren unterstützen wir Privatpersonen und Firmen dabei, ihre Ziele im Vermögensaufbau zu erreichen. Gerne .

Diese Vorteile erwarten dich

Sicherheit

Unsre Beratung ist für dich 100 % kostenfrei.

Vermögensaufbau

Wir optimieren nicht nur deine Rendite, sondern sichern dir auch Steuervorteile.

Vertrauen

Mit unserer langfristigen Betreuung begleiten wir dich zu deinen Zielen.

WIE ES

FUNKTIONIERT

1. Analyse

Wir analysieren deine Situation und Ziele

2. Finanzstrategie

Gemeinsam erstellen wir deine individuelle Strategie

3. Wir kümmern uns

Wir halten dir mit unserem Service den Rücken frei